Wakacje kredytowe

Wakacje kredytowe to porozumienie między bankiem a kredytobiorcą, dzięki któremu może on przestać spłacać raty kredytu przez uzgodniony czas. Podczas wakacji kredytowych odsetki są nadal naliczane. Zazwyczaj wakacje kredytowe wydłużają okres spłaty kredytu; możliwe są też umowy na mocy których wysokość rat kredytu jest zwiększona, a okres spłaty kredytu pozostaje bez zmian.

Wakacje kredytowe – oferta banków

Spłacanie kredytu gotówkowego trwa kilka lat, a kredytu hipotecznego kilkanaście-kilkadziesiąt lat. Może się zdarzyć, że kredytobiorca będzie miał przejściowe kłopoty finansowe. Utrata pracy i szukanie nowej, pogorszenie stanu zdrowia i konieczność zakupu drogich leków, poważna awaria samochodu – wszystkie te zdarzenia losowe są nieprzewidywalne i wiążą się z dużymi wydatkami. Wtedy na spłatę raty może po zabraknąć pieniędzy. Banki są świadome, że może dojść do takiej sytuacji dlatego mają w swojej ofercie rozwiązanie dla klientów.

Tym rozwiązaniem jest czasowe zawieszenie spłaty kredytu albo karencja. Karencja różni się od wakacji kredytowych tym, że klient nadal spłaca odsetki, a nie spłaca kapitału. Dla banku przejściowe zawieszenie spłaty kredytu przez kredytobiorcę jest dużo lepszym rozwiązaniem niż rozwiązanie umowy i windykacja. Trzeba jednak pamiętać, że bank może nie wyrazić zgody na zawieszenie spłaty. Zazwyczaj brak zgody będzie spowodowany tym, że kredytobiorca dopiero zaczął spłacać kredyt albo spłaca go nieregularnie i notorycznie zalega z ratami.

Co więc należy zrobić by zwiększyć swoje szanse na zgodę banku na wakacje kredytowe? Przede wszystkim od momentu podpisania umowy regularnie spłacać kredyt. A gdy pojawią się przejściowe kłopoty finansowe skontaktować się z bankiem przed nadejściem terminu spłaty kolejnej raty, a nie czekać aż zadzwoni konsultant z ponagleniem. A już na pewno nie należy czekać, aż zadzwoni dział windykacji.

Ustawowe wakacje kredytowe

Z powodu epidemii koronawirusa parlamentu przyjął serię ustaw pod wspólną nazwą tarcza antykryzysowa z kolejnymi numerami. W tarczy antykryzysowej 4.0 zostały zawarte tzw. ustawowe wakacje kredytowe. Każdy obywatel, który stracił pracę lub główne źródło dochodów ma prawo wystąpić do banku o zawieszenie spłat kredytu i bank musi wyrazić zgodę. Warunki ustawowych wakacji kredytowych są następujące:

- ustawowe wakacje kredytowe są darmowe dla kredytobiorcy – bank nie może naliczać odsetek ani pobierać innych opłat poza składkami ubezpieczeniowymi za ubezpieczenie powiązane z kredytem

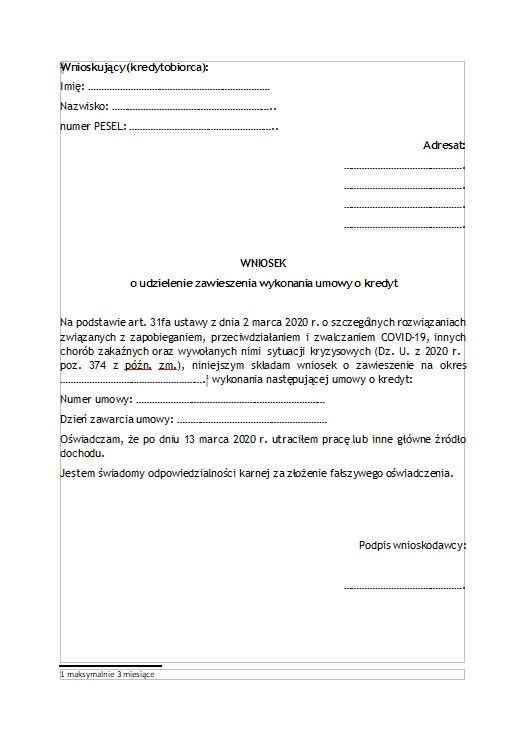

- ustawowe wakacje kredytowe są przeznaczone dla kredytobiorców, którzy po 13 marca 2020 r. stracili pracę lub inne główne źródło dochodu

- można zawiesić spłatę jednego kredytu gotówkowego (także pożyczki z firm pozabankowych), jednego hipotecznego i jednego celowego

- jeśli klient ma kilka kredytów tego samego rodzaju w danym banku (np. dwa kredyty gotówkowe) to może zawiesić spłatę tylko jednego z tych kredytów

- wakacje kredytowe dotyczą kredytów zawartych przez 13 marca 2020 r., których termin ostatniej raty przypada później niż 13 września 2020 r.

- kredyt można zawiesić na miesiąc, dwa lub trzy miesiące i to kredytobiorca decyduje na ile miesięcy chce zawiesić kredyt

Ustawowe wakacje kredytowe – procedura

Najpierw należy pobrać wniosek, który znajduje się na stronie: https://www.uokik.gov.pl/download.php?plik=24956

- wniosek należy wypełnić i wysłać do banku

- bank zawiesi spłatę kredytu od momentu otrzymania wniosku

- w ciągu 14 dni od otrzymania wniosku bank potwierdzi, że otrzymał wniosek i zawiesił spłatę kredytu

- jeśli z kredytem związana była umowa ubezpieczenia bank przyśle informacje na temat wysokości składek, które należy opłacać

- okres spłaty kredytu zostanie przedłużony o czas wakacji kredytowych.

Ustawowe wakacje kredytowe – dodatkowe informacje

Dodatkowe informacje dotyczą praw konsumenta wynikających z ustawy. Przed wszystkim bank nie może odmówić udzielenia ustawowych wakacji kredytowych jeśli kredytobiorca złożył prawidłowo wypełniony wniosek. Jeśli wcześniej bank udzielił wakacji podatkowych na swoich warunkach to nie oznacza, że może odmówić udzielenia ustawowych wakacji kredytowych. Bank nie może również proponować wakacji kredytowych na warunkach komercyjnych (płatnych) jeśli klient wystąpił o ustawowe wakacje kredytowe.

Bank nie może żądać żadnych innych dokumentów i oświadczeń poza wypełnionym wnioskiem. Z kolei kredytobiorca nie może we wniosku podawać nieprawdy np. napisać, że stracił pracę podczas gdy jej nie stracił, pod rygorem odpowiedzialności karnej.

Wakacje kredytowe czy konsolidacja

Zarówno wakacje kredytowe oferowane na co dzień przez banki jak i ustawowe wakacje kredytowe są przeznaczone dla kredytobiorców, którzy mają przejściowy problem ze spłata kredytów. A co jeśli się okaże, że rata kredytu czy też raty kilku kredytów są za wysokie w porównaniu do naszych dochodów i po ich spłacie ledwo starcza nam na życie? Wtedy wakacje kredytowe nie są żadnym rozwiązaniem problemu, bo jedynie odsuwają go nieco w czasie. Jeśli problem ze spłatą dotyczy kredytu gotówkowego to dobrym rozwiązaniem jest konsolidacja, w przypadku kredytu hipotecznego refinansowanie.

Konsolidacja kredytów polega na tym, że bank udziela nam nowego kredytu konsolidacyjnego i spłaca za nas dotychczasowe kredyty, a my spłacamy nowy kredyt na nowych zasadach. Ponieważ kredyty konsolidacyjne można brać na okres nawet 10 lat rata będzie niższa niż kredytu gotówkowego. Oczywiście nowy kredyt wiąże się z dodatkowymi opłatami, co w połączeniu z dłuższym okresem spłaty sprawi, że wprawdzie miesięczne raty będą niższe ale w sumie zapłacimy więcej niż za dotychczasowy kredyt.

Refinansowanie kredytu hipotecznego polega na zaciągnięciu nowego kredytu hipotecznego i spłatę z pozyskanych środków poprzedniego. Nową umowę można podpisać zarówno z dotychczasowym bankiem jak też przenieść kredyt do innego banku. Tak jak w przypadku konsolidacji refinansowanie wiąże się z dodatkowymi opłatami takimi jak prowizja za wcześniejszą spłatę przenoszonego kredytu, opłaty związane ze zmianą hipoteki czy z wyceną nieruchomości.

Zarówno konsolidację kredytów jak i refinansowanie hipoteki należy przeprowadzić zanim pojawią się zaległości w spłacaniu rat. Przede wszystkim dlatego, że te zaległości będą od razu widoczne w raporcie BIK, a od tzw. scoringu w BIK zależą w znacznym stopniu warunki kredytów jakie oferują nam banki.

Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Wakacje kredytowe