Stopy procentowe w 2021

Stopy procentowe NBP są najważniejszym narzędziem kształtowania polityki pieniężnej przez bank centralny. Wysokość stóp procentowych ma bardzo duże znaczenie dla gospodarki. Odsetki ustawowe to suma stopy referencyjnej NBP i 3,5%, a maksymalne oprocentowanie roczne kredytu to dwukrotność odsetek ustawowych. Wysokość stopy referencyjnej wpływa także pośrednio na WIBOR, na podstawie którego kształtowane jest oprocentowanie kredytów hipotecznych.

Rodzaje stóp procentowych

Stopa referencyjna NBP to wysokość oprocentowania bonów pieniężnych emitowanych przez NBP i sprzedawanych w ramach operacji otwartego rynku. Bank centralny poprzez emisję bonów pieniężnych zmniejsza podaż pieniądza na rynku. Banki poprzez zakup bonów pieniężnych zmniejszają ilość pieniądza jaki mogą pożyczyć innym bankom, firmom i klientom indywidualnym. Wysokość stopy referencyjnej wpływa bezpośrednio na wysokość odsetek ustawowych oraz pośrednio na WIBOR.

Odsetki ustawowe to odsetki za zwłokę w zapłacie za fakturę lub rachunek wystawiony przez przedsiębiorcę, który należy się z mocy prawa bez potrzeby udowadniania swoich strat. Odsetki ustawowe należą się także osobom fizycznym nieprowadzącym działalności gospodarczej. Wysokość odsetek ustawowych określona jest jako stopa referencyjna NBP + 3,5%. Odsetki maksymalne to dwukrotność odsetek ustawowych, tak więc maksymalne oprocentowanie kredytu zależy od wysokości tych odsetek.

WIBOR to wysokość oprocentowania pożyczek na krajowym rynku międzybankowym. Każdego dnia banki deklarują jakie oprocentowanie w stosunku rocznym dadzą innym bankom za złożenie depozytu, czyli ile są skłonne zapłacić innym bankom za pożyczenie im pieniędzy. Do wysokości WIBORu zależy wysokość oprocentowania kredytów hipotecznych.

Stopa lombardowa NBP określa oprocentowanie pożyczek udzielanych bankom przez bank centralny pod zastaw papierów wartościowych. Banki czasami pożyczają pieniądze od NBP jak mają problem z płynnością. Od NBP musiał pożyczać m.in. Idea Bank.

Stopa depozytowa określa oprocentowanie depozytów jakie banki składają w banku centralnym na okres jednego dnia. Lokaty jednodniowe w NBP pozwalają bankom na zagospodarowanie nadwyżek pieniędzy.

Stopa redyskontowa określa oprocentowanie pożyczek, jakie zaciągają banki w NBP pod zastaw weksli. Stopa redyskontowa ma bezpośredni wpływ na oprocentowanie kredytów studenckich, które zgodnie z ustawą wynosi połowę stopy redyskontowej.

Stopy procentowe, a inflacja

Wysokość stóp procentowych ma wpływ na pośredni wpływ inflację. Gdy bank centralny podnosi stopy procentowe rosną koszty kredytu, rosną też odsetki od depozytów. Gdy koszty kredytu rosną część ludzi rezygnuje z zakupów na raty przez co spada popyt. Z kolei rosnące odsetki od depozytów zwiększają skłonność ludzi do oszczędzania przez co rezygnują oni z niektórych wydatków, więc dzięki temu spada popyt. Spadający popyt przy utrzymującej się podaży powoduje spadek cen, a co za tym idzie inflacji.

Stopy procentowe, a wzrost gospodarczy

Wysokość stóp procentowych ma także pośredni wpływ na wzrost gospodarczy. Rosnące koszty kredytu sprawiają, że część inwestycji staje się mniej opłacalna i przedsiębiorcy z nich rezygnują. Także spadający popyt konsumencki, który jest rezultatem rosnących stóp procentowych nie zachęca do nowych inwestycji. Z kolei brak nowych inwestycji oznacza zastój w sektorze budowlanym oraz maszynowym.

Polityka pieniężna

Stopy procentowe wpływają zarówno na inflację jak i wzrost gospodarczy – ich wzrost powoduje zarówno spadek inflacji jak i wzrostu gospodarczego. Natomiast każdy chciałby żeby inflacja była jak najniższa (inflacja powoduje zubożenie całego społeczeństwa), a wzrost gospodarczy jak najwyższy (wzrost gospodarczy powoduje spadek bezrobocia i bogacenie się społeczeństwa). Polityka pieniężna banku centralnego może być nastawiona albo na utrzymywanie niskiej inflacji albo na wspieranie wzrostu gospodarczego.

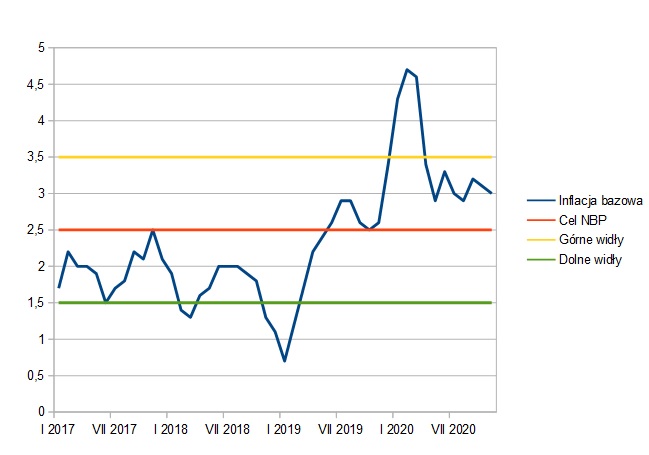

Kształtowaniem polityki pieniężnej w Polsce zajmuje się Rada Polityki Pieniężnej. Zgodnie z prawem jej podstawowym celem jest utrzymanie stabilnego poziomu cen czyli niskiej inflacji. Natomiast jeśli to nie koliduje z celem inflacyjnym RPP dba także o wzrost gospodarczy. Od 2004r cel inflacyjny jest wyznaczony na poziomie 2,5%, a dopuszczalne wahania plus minus 1%. Przyjrzyjmy się jak więc wyglądała inflacja w ostatnich latach:

| Miesiąc | Inflacja bazowa |

| I 2017 | 1,7 |

| II 2017 | 2,2 |

| III 2017 | 2 |

| IV 2017 | 2 |

| V 2017 | 1,9 |

| VI 2017 | 1,5 |

| VII 2017 | 1,7 |

| VIII 2017 | 1,8 |

| IX 2017 | 2,2 |

| X 2017 | 2,1 |

| XI 2017 | 2,5 |

| XII 2017 | 2,1 |

| I 2018 | 1,9 |

| II 2018 | 1,4 |

| III 2018 | 1,3 |

| IV 2018 | 1,6 |

| V 2018 | 1,7 |

| VI 2018 | 2 |

| VII 2018 | 2 |

| VIII 2018 | 2 |

| IX 2018 | 1,9 |

| X 2018 | 1,8 |

| XI 2018 | 1,3 |

| XII 2018 | 1,1 |

| I 2019 | 0,7 |

| II 2019 | 1,2 |

| III 2019 | 1,7 |

| IV 2019 | 2,2 |

| V 2019 | 2,4 |

| VI 2019 | 2,6 |

| VII 2019 | 2,9 |

| VIII 2019 | 2,9 |

| IX 2019 | 2,6 |

| X 2019 | 2,5 |

| XI 2019 | 2,6 |

| XII 2019 | 3,4 |

| I 2020 | 4,3 |

| II 2020 | 4,7 |

| III 2020 | 4,6 |

| IV 2020 | 3,4 |

| V 2020 | 2,9 |

| VI 2020 | 3,3 |

| VII 2020 | 3 |

| VIII 2020 | 2,9 |

| IX 2020 | 3,2 |

| X 2020 | 3,1 |

| XI 2020 | 3 |

Jak widać pierwszej połowie 2019r inflacja była poniżej celu inflacyjnego, a nawet poniżej dolnej granicy dopuszczalnych wahań. Natomiast w drugiej połowie 2019r nastąpił wzrost inflacji i była ona wyższa niż cel inflacyjny. Na początku 2020r inflacja przekroczyła górną granicę wahań. Co zrobiła Rada Polityki Pieniężnej? Otóż w 18 marca 2020r RPP obniżyła stopy procentowe, 9 kwietnia 2020r obniżyła je ponownie, a 29 maja 2020r obniżyła stopy kolejny raz.

Jak widać pierwszej połowie 2019r inflacja była poniżej celu inflacyjnego, a nawet poniżej dolnej granicy dopuszczalnych wahań. Natomiast w drugiej połowie 2019r nastąpił wzrost inflacji i była ona wyższa niż cel inflacyjny. Na początku 2020r inflacja przekroczyła górną granicę wahań. Co zrobiła Rada Polityki Pieniężnej? Otóż w 18 marca 2020r RPP obniżyła stopy procentowe, 9 kwietnia 2020r obniżyła je ponownie, a 29 maja 2020r obniżyła stopy kolejny raz.

Zgodnie z teorią ekonomii to działanie RPP powinno wywołać szybki wzrost inflacji. Tak się jednak nie stało ponieważ z powodu epidemii Covid-19 popyt konsumencki jest znacznie ograniczony. Ceny zamiast rosnąć spadły.

Stopy procentowe w 2021

Co planuje Rada Polityki Pieniężnej i jakie będą stopy procentowe w 2021? Myślę, że najlepszą wskazówką są słowa Prezesa NBP:

Obecny poziom stóp procentowych jest właściwy i najlepiej odpowiada obecnej sytuacji. Jednak w pierwszym kwartale następnego roku możliwe jest dalsze obniżenie stóp. Prowadzimy w NBP odpowiednie analizy możliwych okoliczności i potencjalnych skutków takiego obniżenia

Prawdopodobnie RPP obniży stopy procentowe jeśli lockdown będzie się nadal utrzymywał. Natomiast jeśli w drugiej połowie 2021r skończy się epidemia i inflacja zacznie rosnąć to RPP będzie musiała podnieść stopy procentowe.