Pracownicze Plany Kapitałowe

Pracownicze Plany Kapitałowe to najnowszy element III filaru systemu emerytalnego. Pracowniczy Plan Kapitałowy różni się znacznie od IKE i IKZE, ponieważ jest tworzony wspólnie przez pracodawcę, pracownika oraz państwo. Z tego artykułu dowiesz się na jakiej zasadzie działa PPK oraz jakie są zalety i wady tego systemu.

Pracownicze Plany Kapitałowe – podstawa prawna

W październiku 2018 r. uchwalono ustawę o Pracowniczych Planach Kapitałowych, które uregulowała zasady tworzenia oraz działania PPK. Ustawa weszła w życie w styczniu 2019 r. i wyznaczyła cztery terminy wdrożenia pracowniczych planów kapitałowych, uzależnione od wielkości firmy.

- Firmy zatrudniające co najmniej 250 osób według stanu zatrudnienia z 31 grudnia 2018 r. muszą utworzyć PPK od 1 lipca 2019 r.

- Firmy zatrudniające co najmniej 50 osób według stanu zatrudnienia z 30 czerwca 2019 r. muszą utworzyć PPK od 1 stycznia 2020 r.

- Firmy zatrudniające co najmniej 20 osób według stanu zatrudnienia z 31 grudnia 2019 r. muszą utworzyć PPK od 1 lipca 2020 r.

- Firmy zatrudniające co mniej niż 20 osób oraz wszystkie jednostki należące do sektora finansów publicznych muszą utworzyć PPK od 1 stycznia 2021 r.

Z powodu epidemii termin dla firm zatrudniających co najmniej 50 osób został przesunięty do 10 listopada 2020 r. Osoby prowadzące jednoosobową działalność gospodarczą (tzw. samozatrudnienie) pozostają poza PPK. Jako rekompensatę limit wpłat na IKZE dla tych osób został podniesiony.

Jak działają Pracownicze Plany Kapitałowe

Każda firma musi utworzyć Pracowniczy Plan Kapitałowy zgodnie z terminem zależnym od jej wielkości i zapisać do PPK każdego pracownika w wieku od 18 do 54 lat. Pracownicy w wieku 55 lat i więcej muszą złożyć wniosek jeśli chcą przystąpić do PPK. Pracodawca dokonuje wyboru instytucji finansowej zarządzającej PPK w jego firmie, która zakłada każdemu uczestnikowi imienne konto.

Wpłaty na PPK pochodzą z trzech źródeł: pracownika, pracodawcy i państwa. Wysokość wpłat na PKK jest następująca:

- pracownik wpłaca co miesiąc 2% swojego wynagrodzenia. Jeżeli pracownik zarabia mało (do 1,2-krotności minimalnego wynagrodzenia) to może obniżyć wysokość wpłat do 0,5% swojego wynagrodzenia. Może również wpłacać więcej niż 2% – maksymalna wysokość wpłat wnoszonych przez pracownika to 4% wynagrodzenia.

- pracodawca wpłaca co miesiąc 1,5% wynagrodzenia pracownika. Może też zadeklarować wyższe wpłaty – maksymalnie 3,5% wynagrodzenia pracownika

- państwo wpłaca na konto uczestnika kwotę 250 zł (wpłata powitalna) po 3 miesiącach uczestniczenia w programie PPK. Dodatkowo co roku państwo wpłaca 240 zł na konto uczestników, którzy w danym roku wpłacili co najmniej 12% minimalnego wynagrodzenia

Pracownik może w każdej chwili zrezygnować z udziału w PPK poprzez złożenie pisemnej deklaracji o zaprzestaniu wpłat u swojego pracodawcy. Gdy pracownik zrezygnuje z wpłacania na PPK to automatycznie pracodawca i państwo przestają wpłacać na jego konto.

Instytucje zarządzające PPK

Instytucjami finansowymi, które mogą zarządzać Pracowniczymi Planami Kapitałowymi są:

- Powszechne Towarzystwa Emerytalne,

- Towarzystwa Funduszy Inwestycyjnych,

- Firmy Ubezpieczeniowe.

Każda instytucja, która chce zarządzać PPK musi być wcześniej wpisana do Ewidencji PPK, prowadzonej przez Polski Fundusz Rozwoju. W tym momencie (kwiecień 2021 r.) w rejestrze figuruje 20 instytucji. Możesz je znaleźć tu.

Jedna z tych instytucji – PFR Towarzystwo Funduszy Inwestycyjnych S.A. – pełni funkcję tzw. instytucji wyznaczonej. W myśl ustawy jest to instytucja finansowa, która nie może odmówić żadnej firmie utworzenia PPK.

Pracownicze Plany Kapitałowe – polityka inwestycyjna

Ustawa wprowadziła ograniczenia dotyczące polityki inwestycyjnej instytucji finansowych zarządzających PPK. Inwestycje są podzielone na dwie grupy:

- część udziałowa – są to inwestycje charakteryzujące się wyższym ryzykiem, a zarazem bardziej zyskowne czyli inwestycje w akcje, prawa poboru, jednostki funduszy inwestycyjnych

- część dłużna – są to inwestycje bezpieczniejsze, a zarazem mniej zyskowne czyli inwestycje w obligacje skarbu państwa, bony skarbowe, listy zastawne, certyfikaty depozytowe.

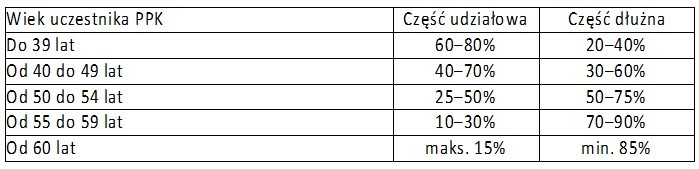

W zależności od wieku uczestnika PPK instytucja finansowe może inwestować jego kapitał zgodnie z następującymi regułami:

Jak widać im starszy jest uczestnik Pracowniczego Planu Kapitałowego tym większą część jego kapitału instytucja finansowa musi inwestować w bezpieczne papiery wartościowe.

Pracownicze Plany Kapitałowe – koszty zarządzania

Ustawa wprowadziła także ograniczenia dotyczące kosztów zarządzania rachunkiem PPK. Składają się one z dwóch elementów:

- opłata za zarządzanie, która nie może być wyższa od 0,5% wartości aktywów netto funduszu rocznie

- wynagrodzenie za wynik, które nie może być wyższe od 0,1% wartości aktywów netto funduszu rocznie – pod warunkiem osiągnięcia w danym roku dodatniej stopy zwrotu oraz osiągnięcia stopy zwrotu nie niższej niż 75% najwyższych stóp zwrotu funduszy.

Jeśli porównamy te opłaty z opłatami jakie na początku mogły pobierać instytucje zarządzające OFE (opłata od składki w wysokości do 7%, opłata za zarządzanie 0,54% rocznie, wynagrodzenie za wynik 0,06% rocznie) to widać jakim skokiem na kasę były OFE. W Pracowniczych Planach Kapitałowych opłata od składki od początku wynosi 0%.

Wypłata środków z Pracowniczego Planu Kapitałowego

W ustawie zapisane są trzy możliwe scenariusze wypłaty środków z PPK, od których zależy wysokość opodatkowania lub ich brak:

- Wypłata po ukończeniu 60 roku życia. Uczestnik może wypłacić 25% swojego kapitału w jednej transzy, a pozostały kapitał jest wypłacany wa ratach przez następne 10 lat. Wypłaty nie podlegają opodatkowaniu, pozostały kapitał nadal przynosi zyski.

- Wypłata części lub całości środków z ważnego powodu. Uczestnik może wypłacić do 25% kapitału na leczenie siebie, małżonka lub dziecka; może też wypłacić do 100% kapitału na wkład własny w związku z budową domu. Wypłata nie podlega opodatkowaniu ale w przypadku wypłaty na wkład własny uczestnik musi zwrócić kapitał (czyli wpłacić ponownie na swoje konto PPK).

- Rezygnacja z PPK i wypłacenie kapitału – w takim przypadku naliczony zostanie podatek od zysków kapitałowych, 30% kapitału wpłaconego przez pracodawcę zostanie przelane na subkonto uczestnika w ZUS, całość kapitału wpłaconego przez państwo wróci do Funduszu Pracy.

Pracownicze Plany Kapitałowe – zalety i wady

Niewątpliwą zaletą PPK z punktu widzenia pracownika jest utworzenie dodatkowego systemu zbierania na emeryturę, do którego dokłada także pracodawca oraz państwo. Stopa zastąpienia w przypadku emerytury z ZUS-u będzie bardzo niska dlatego każde nowe rozwiązanie mające na celu oszczędzanie na emeryturę jest niewątpliwie pozytywne. Pracownicze Plany Kapitałowe są więc dobrym dodatkiem do IKE i IKZE.

Dużym plusem PPK jest to, że zyski są zwolnione z podatku Belki pod warunkiem uczestnictwa w programie do 60 roku życia. Zaletą jest też to, że kapitał zgromadzony w PPK podlega dziedziczeniu. Ustawodawca pozostawił furtkę do skorzystania z kapitału zgromadzonego w PPK w przypadku kłopotów ze zdrowiem lub budową domu. Niewątpliwą zaletą jest także ustawowe ograniczenie opłat pobieranych przez instytucje finansowe zarządzające PPK.

Wadą PPK z punktu widzenia pracodawcy jest to co jest zaletą dla pracownika – konieczność wnoszenia dodatkowej wpłaty na PPK. Wprawdzie jest to zaledwie 1,5% wynagrodzenia ale w skali całej gospodarki będzie to stanowić bardzo dużą kwotę co odbije się na wynikach firm. W dodatku jest ustawowy przymus utworzenia PPK. Wyjątkiem są jedynie firmy zatrudniające poniżej 10 pracowników pod warunkiem, że wszyscy zrezygnują z uczestnictwa w PPK.

Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Pracownicze Plany Kapitałowe