Obligacje skarbowe

Obligacje skarbowe są to papiery dłużne emitowane przez Ministra Finansów, który reprezentuje Skarb Państwa. Minister Finansów pożycza od nabywcy obligacji pieniądze i zobowiązuje się je oddać wraz z ustalonymi odsetkami w oznaczonym terminie. Obligacje skarbowe są uważane za najbezpieczniejsze papiery dłużne, choć nieraz się zdarzało, że państwa nie wywiązywały się ze swoich zobowiązań finansowych. Z tego artykułu dowiesz się jak nabyć obligacje skarbowe, jak są oprocentowane i czy zabezpieczają przez inflacją.

Obligacje skarbowe – podstawa prawna

Zasady emisji i sprzedaży obligacji skarbowych reguluje ustawa o finansach publicznych z 2009r. W artykule 95 p. 3 ustawa określa, że skarbowe papiery wartościowe opiewające na świadczenia pieniężne (w tym obligacje skarbowe) mogą być emitowane wyłącznie przez Ministra Finansów. W artykule 95 p. 6 ustawy znajduje się zapis, że Skarb Państwa odpowiada całym swoim majątkiem za zobowiązania wynikające z wyemitowanych skarbowych papierów wartościowych.

Szczegółowe warunki emisji obligacji skarbowych określa Minister Finansów poprzez wydawanie listów emisyjnych. List emisyjny zawiera:

- datę emisji,

- powołanie podstawy prawnej emisji,

- cenę zbycia lub sposób jej ustalenia,

- stopę procentową lub sposób jej obliczania,

- określenie sposobu i terminów wypłaty należności głównej oraz należności ubocznych,

- datę, od której nalicza się oprocentowanie skarbowych papierów wartościowych tej emisji,

- termin wykupu oraz zastrzeżenia dotyczące możliwości wcześniejszego wykupu.

Obligacje skarbowe sprzedawane są na rynku pierwotnym z dyskontem, po cenie nominalnej albo powyżej ceny nominalnej i wykupywane po upływie okresu, na który zostały wyemitowane.

Rodzaje obligacji skarbowych

Obligacje skarbowe dzielą się na obligacje hurtowe oraz detaliczne. Obligacje hurtowe są oferowane instytucjom finansowym na przetargach Klienci detaliczni mogą kupić takie obligacje za pośrednictwem biura maklerskiego na Giełdzie Papierów Wartościowych.

Obligacje detaliczne są oferowane osobom fizycznym, stowarzyszeniom, fundacjom oraz innym organizacjom społecznym i zawodowym. Emisja obligacji detalicznych ma miejsce co miesiąc. Cena tych obligacji jest stała i wynosi 100 zł. Można je kupić za pośrednictwem agenta emisji, którym jest bank PKO BP w następujących miejscach:

- w oddziałach PKO BP na terenie całego kraju.

- na stronie internetowej http://www.zakup.obligacjeskarbowe.pl/

- poprzez konto Inteligo.

- telefonicznie pod numerem 810 310 210 lub 81 535 66 44

Detaliczne obligacje skarbowe

Skarb państwa oferuje szeroką gamę obligacji detalicznych, różniących się pod względem oprocentowania oraz terminu wykupu. Obecnie w oferowane są:

- obligacje trzymiesięczne o stałym oprocentowaniu (OTS – Oszczędnościowe Trzymiesięczne Stałoprocentowe),

- obligacje dwuletnie o stałym oprocentowaniu (DOS – Dwuletnie Oszczędnościowe Stałoprocentowe),

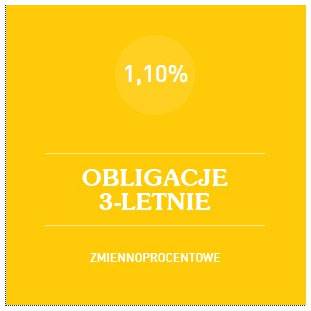

- obligacje trzyletnie o zmiennym oprocentowaniu (TOZ – Trzyletnie Oszczędnościowe Zmiennoprocentowe),

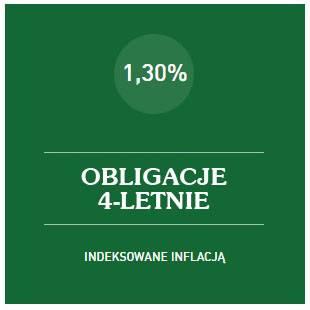

- obligacje czteroletnie indeksowane (COI – Czteroletnie Oszczędnościowe Indeksowane),

- obligacje dziesięcioletnie (EDO – Emerytalne Dziesięcioletnie Oszczędnościowe),

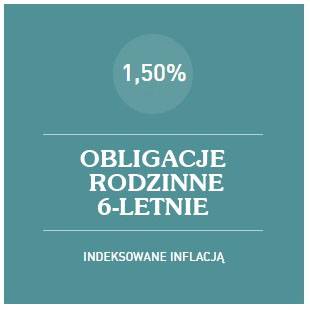

- obligacje rodzinne sześcioletnie (ROS – Rodzinne Oszczędnościowe Sześcioletnie),

- obligacje rodzinne dwunastoletnie (ROD – Rodzinne Oszczędnościowe Dwunastoletnie).

Obligacje trzymiesięczne mają stałe oprocentowanie w wysokości 0,5% w stosunku rocznym. Kapitalizacja odsetek następuje po trzech miesiącach. Każda obligacja ma symbol składający się ze skrótu OTS, miesiąca wykupu oraz roku wykupu, np. OTS1021 oznacza obligację trzymiesięczną z terminem wykupu październik 2021 r.

Obligacje dwuletnie mają stałe oprocentowanie w wysokości 1% w stosunku rocznym. Kapitalizacja odsetek jest roczna i powiększa kapitał tzn. w pierwszym roku odsetki zostaną naliczone od 100 zł, a w drugim od 100 zł powiększonych o wysokość odsetek w pierwszym roku (czyli 101 zł). Każda obligacja ma symbol składający się ze skrótu DOS, miesiąca wykupu oraz roku wykupu, np. DOS0723 oznacza obligację dwuletnią z terminem wykupu lipiec 2023 r.

Obligacje trzyletnie mają oprocentowanie zmienne. W pierwszym okresie odsetkowym trwającym pół roku oprocentowanie wynosi 1,1%. W kolejnych okresach odsetkowych oprocentowanie jest równe stawce WIBOR 6M, który obecnie wynosi 0,25%. Kapitalizacja odsetek następuje co pół roku, a odsetki są wypłacane posiadaczowi obligacji na rachunek bankowy. Każda obligacja ma symbol składający się ze skrótu TOZ, miesiąca wykupu oraz roku wykupu, np. TOZ0724 oznacza obligację trzyletnią z terminem wykupu lipiec 2024 r.

Obligacje czteroletnie mają oprocentowanie indeksowane inflacją i kapitalizację roczną. Tak jak w przypadku obligacji trzyletnich odsetki są wypłacane na rachunek bankowy posiadacza obligacji. W pierwszym roku oprocentowanie wynosi 1,30%. W każdym kolejnym jest obliczane według wzoru: marża 0,75% + inflacja. Każda obligacja ma symbol składający się ze skrótu COI, miesiąca wykupu oraz roku wykupu, np. COI0725 oznacza obligację czteroletnią z terminem wykupu lipiec 2025 r.

Obligacje dziesięcioletnie mają oprocentowanie indeksowane inflacją i kapitalizację roczną. Odsetki dopisywane są do kapitału. Oprocentowanie obligacji dziesięcioletnich w pierwszym roku wynosi 1,70%, a w każdym kolejnym jest obliczane według wzoru: marża 1% + inflacja. Każda obligacja ma symbol składający się ze skrótu EDO, miesiąca wykupu oraz roku wykupu, np. EDO0731 oznacza obligację dziesięcioletnią z terminem wykupu lipiec 2031 r.

Obligacje rodzinne sześcioletnie mają oprocentowanie indeksowane inflacją i kapitalizację roczną. Odsetki dopisywane są do kapitału. Oprocentowanie obligacji rodzinnych sześcioletnich w pierwszym roku wynosi 1,50%, a w każdym kolejnym jest obliczane według wzoru: marża 1,25% + inflacja. Każda obligacja ma symbol składający się ze skrótu ROS, miesiąca wykupu oraz roku wykupu, np. ROS0727 oznacza obligację rodzinną sześcioletnią z terminem wykupu lipiec 2027 r.

Obligacje rodzinne sześcioletnie przeznaczone są tylko dla beneficjentów programu 500 plus. Osobą uprawnioną do nabycia tych obligacji jest osoba, która złożyła wniosek i otrzymała decyzję o przyznaniu świadczenia 500 plus.

Obligacje rodzinne dwunastoletnie mają oprocentowanie indeksowane inflacją i kapitalizację roczną. Tak jak w przypadku obligacji rodzinnych sześcioletnich odsetki dopisywane są do kapitału. Oprocentowanie obligacji rodzinnych dwunastoletnich w pierwszym roku wynosi 2%, a w każdym kolejnym jest obliczane według wzoru: marża 1,5% + inflacja. Każda obligacja ma symbol składający się ze skrótu ROD, miesiąca wykupu oraz roku wykupu, np. ROD0733 oznacza obligację rodzinną dwunastoletnią z terminem wykupu lipiec 2033 r.

Obligacje rodzinne dwunastoletnie, tak jak rodzinne sześcioletnie są przeznaczone tylko dla beneficjentów programu 500 plus.

Obligacje skarbowa, a inflacja

Na początek ważna informacja: zyski z oprocentowania obligacji są opodatkowane tzw. podatkiem Belki, który wynosi 19%. Niezależnie od tego czy ich oprocentowanie jest wyższe od inflacji czy też nie.

Obligacje skarbowe o stałym (trzymiesięczne i dwuletnie) i zmiennym (trzyletnie) oprocentowaniu przynoszą odpowiednio 0,5%, 1% oraz 1,1% zysku. Pod uwzględnieniu podatku Belki zysk wynosi 0,45%, 0,81% i 0,89%. Inflacja w czerwcu 2021 r. wyniosła 4,4% tak więc zakup tych obligacji oznacza 3,95%, 3,59% i 3,51% straty na kapitale co roku. Dodatkowo oprocentowanie obligacji trzyletnich w drugim roku zmienia się na WIBOR 6M, który obecnie wynosi 0,25%, a więc strata na kapitale będzie jeszcze wyższa niż w przypadku obligacji trzymiesięcznych.

Obligacje czteroletnie, dziesięcioletnie, rodzinne sześcioletnie oraz rodzinne dwunastoletnie przynoszą w pierwszym roku 1,30%, 1,70%, 1,50% oraz 2% zysku. Po uwzględnieniu podatku Belki zyski wyniosą 1,05%, 1,38%, 1,21% oraz 1,62%. Widać więc wyraźnie, że z powodu wysokiej inflacji (4,4%) każda z obligacji w pierwszym roku przyniesie stratę. Będzie to odpowiednio 3,35%, 3,02%, 3,19% i 2,78% straty na kapitale. Od drugiego roku oprocentowanie obligacji jest indeksowane względem inflacji.

Do obliczenia oprocentowania obligacji skarbowych indeksowanych względem inflacji, jako miarę inflacji stosuje się wskaźnik wzrost cen i usług ogłaszany przez GUS w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego. Tak więc, oprocentowanie obligacji czteroletniej zakupionej w lipcu 2021 r. przez pierwszy rok wyniesie 1,30%, a od lipca 2022 r. będzie obliczone według wzoru marża 0,75% + inflacja podana przez GUS w czerwcu 2022 r.

Zakładając, że inflacja w czerwcu 2022 r. będzie taka sama jak obecnie, oprocentowanie obligacji będzie następujące:

- czteroletnie 0,75 + 4,4 = 5,15%,

- dziesięcioletnie 1 + 4,4 = 5,4%,

- rodzinne sześcioletnie 1,25 + 4,4 = 5,65%

- rodzinne dwunastoletnie 1,5 + 4,4 = 5,9%

Po uwzględnieniu podatku Belki oraz inflacji zyski przedstawiają się następująco:

- czteroletnie 4,17% – inflacja 4,4% = 0,23% straty,

- dziesięcioletnie 4,37 – inflacja 4,4% = 0,03% straty,

- rodzinne sześcioletnie 4,58 – inflacja 4,4% = 0,18% zysku,

- rodzinne dwunastoletnie 4,78 – inflacja 4,4% = 0,38% zysku.

Jak widać z powyższego zestawienia tylko obligacje rodzinne przynoszą zysk po uwzględnieniu inflacji oraz podatku Belki. Natomiast w przypadku obligacji rodzinnych sześcioletnich ten zysk jest zbyt niski aby w ciągu 5 lat odrobić stratę z pierwszego roku (3,19% kapitału). Jedynie obligacje rodzinne dwunastoletnie gwarantują ochronę kapitału przed inflacją.

Obligacje skarbowe, a IKE

Jak wiadomo chociażby z artykułu na temat IKE zyski osiągnięte podczas oszczędzania w formie IKE nie są opodatkowane podatkiem Belki pod warunkiem wypłaty środków po osiągnięciu wieku 60 lat (lub 55 lat i osiągnięciu wieku emerytalnego). Konto IKE-Obligacje można założyć w banku PKO BP. W ramach IKE-Obligacje można kupować obligacje dwuletnie, trzyletnie, czteroletnie i dziesięcioletnie.

Dzięki zwolnieniu z podatku Belki zyski z obligacji są znacznie wyższe. Oczywiście obligacje dwuletnie i trzyletnie nadal nie zabezpieczają kapitału przed inflacją. Jest ona bowiem znacząco wyższa niż oprocentowanie tych obligacji. Inaczej jest natomiast w przypadku obligacji indeksowanych inflacją – czteroletnich i dziesięcioletnich,

W pierwszym roku obligacje czteroletnie przyniosą 3,1% straty, a dziesięcioletnie 2,7% po uwzględnieniu inflacji. Natomiast w kolejnych latach zyski na czteroletnich wyniosą 0,75%, a dziesięcioletnich 1%. Tak więc strata w pierwszym roku na obligacjach czteroletnich spowoduje, że zyski z kolejnych lat jej nie pokryją. Inaczej jest natomiast w przypadku obligacji skarbowych dziesięcioletnich – zyski z kolejnych lat oszczędzania z powodzeniem pokryją stratę z pierwszego roku.

Obligacje skarbowe – podsumowanie

Obecny poziom inflacji oraz podatek Belki powodują, że jedyne obligacje skarbowe, które chronią kapitał przed inflacją to obligacje rodzinne dwunastoletnie oraz obligacje dziesięcioletnie kupowane w ramach konta IKE. Wszystkie inne przynoszą stratę.

Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Obligacje skarbowe