KNF – ugody z frankowiczami

Komicja Nadzoru Finansowego chce by banki zaczęły zawierać ugody z frankowiczami. Przewodniczący KNF Jacek Jastrzębski zaproponował, aby banki zaczęły przedstawiać frankowiczom atrakcyjne warunki ugód.

Problem kredytów hipotecznych we frankach zaczął się w 2009r. W drugiej połowie 2008r kurs franka szwajcarskiego spadł poniżej 2zł, a bardzo popularne ze względu na niską stopę procentową były kredyty frankowe.W znacznej mierze odpowiedzialne były za to banki, które reklamowały tego typu kredyty hipoteczne i proponowały je klientom.

Kilka tygodni później zaczął się kryzys ekonomiczny, a kurs franka zaczął gwałtownie rosnąć. Pół roku później wzrósł do 3,4zł. Tysiące ludzi stanęło przed perspektywą spłacania kredytów hipotecznych wartych dużo więcej niż zakupione przez nich mieszkanie.

Potem okazało się, że może być jeszcze gorzej. W 2011r problemy południowych krajów Unii Europejskiej doprowadziły niemal do rozpadu strefy euro. Kurs franka przekroczył 4 zł. Spowodowało to interwencję szwajcarskiego banku centralnego, który ustalił sztywny kurs wymiany franka na euro na poziomie 1.2 franka za euro. To ustabilizowało kurs na poziomie około 3,50zł za franka.

Kurs znowu wzrósł gdy bank centralny Szwajcarii wprowadził w 2015r ujemne stopy procentowe i wycofał się ze sztywnego kursu. Przez następne dwa lata kurs oscylował wokół 4 zł za franka. W 2017r kurs zaczął spadać i sięgnął dna w kwietniu 2018r gdy spadł poniżej 3,48 zł. Od tego czasu krus ponownie wzrósł i od kilku miesięcy przekracza 4zł.

W międzyczasie ludzie, którzy wzięli kredyty we frankach zaczęli wytaczać procesy bankom. Klienci podważali niektóre zapisy w umowach takie jak ustalanie kursu franka przez bank (zazwyczaj kurs ten odbiegał od rynkowego) czy samą konstrukcję umowy,która dotyczyła kredytu we frankach, a bank przelewał klientom złotówki i żądał spłat w złotówkach. Sądy przyznawały klientom rację szczególnie po wyroku Trybunału Sprawiedliwości Unii Europejskiej C-260/18. Według statystyk frankowicze w I kwartale 2020r wygrali 88% spraw w sądzie I instancji przy czym 70% spraw kończyło się unieważnieniem umowy kredytowej, a 30% konwersją kredytu na złote i utrzymaniem oprocentowania według stawki LIBOR.

Kredyty we frankach są ogromnym problemem dla całego systemu bankowego. Przede wszystkim dlatego, że banki udzieliły ponad 300 tysięcy tego typu kredytów. Unieważnienie tych umów czy nawet ich konwersja na złote z utrzymaniem stawki LIBOR spowoduje gigantyczne koszty. Aby zachęcić banki do zawierania ugody z frankowiczami Ministerstwo Finansów w marcu umożliwiło bankom wrzucenie w koszty umorzonych wierzytelności z tytułu kredytów.

To jednak nie zachęciło banków do zawierania ugód z frankowiczami. Banki bowiem obawiają się, że jak frankowicze dowiedzą się, że łatwo można zawrzeć ugodę z bankiem to masowo zaczną o takie ugody występować. Do sądu zaś pójdzie niewielu ludzi gdyż wiąże się to z kosztami i stratą czasu.

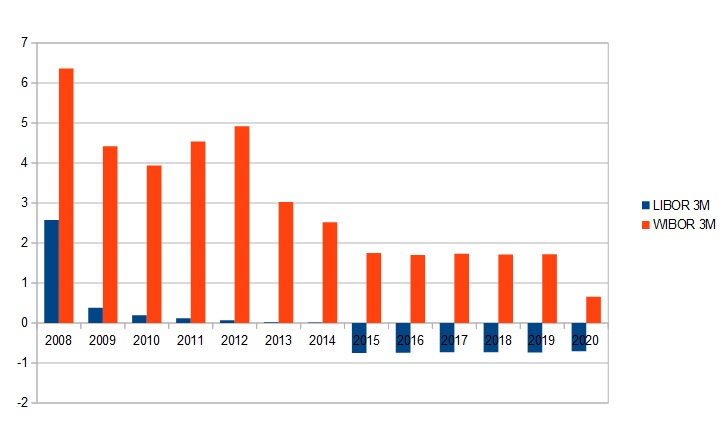

Komisja Nadzoru Finansowego stwierdziła, że jest to bardzo ryzykowna strategia i wystąpiła z apelem do banków o zawieraniu ugód. Propozycja KNF to konwersja kredytu na złote oraz oprocentowanie według stawki WIBOR. Trudno nie zauważyć, że jest rozwiązanie dużo korzystniejsze dla banków niż wyroki sądowe, bo stawka WIBOR jest znacząco wyższa od LIBOR.

| Rok | LIBOR 3M | WIBOR 3M |

| 2008 | 2,5752 | 6,3603 |

| 2009 | 0,378 | 4,4186 |

| 2010 | 0,1894 | 3,9377 |

| 2011 | 0,1191 | 4,5327 |

| 2012 | 0,0673 | 4,917 |

| 2013 | 0,0198 | 3,0253 |

| 2014 | 0,0119 | 2,5147 |

| 2015 | -0,753 | 1,7494 |

| 2016 | -0,7476 | 1,7004 |

| 2017 | -0,7311 | 1,7294 |

| 2018 | -0,7348 | 1,7105 |

| 2019 | -0,738 | 1,7177 |

| 2020 | -0,7085 | 0,6523 |

Wykres przedstawiający średnie roczne LIBOR CH 3M i WIBOR 3M