Co to jest IKZE?

IKZE czyli Indywidualne Konto Zabezpieczenia Emerytalnego to jeden z elementów III filaru systemu emerytalnego. IKZE jest dodatkowym sposobem oszczędzania na emeryturę wprowadzonym w 2012 r. na skutek fiaska poprzednich prób zachęcenia obywateli do budowania kapitału emerytalnego. Z tego artykułu dowiesz się jaka jest różnica między IKZE, a IKE i co się bardziej opłaca.

Przyczyny wprowadzenia IKZE

Kiedy w 1997 r. wprowadzano reformę systemu emerytalnego narracja rządzących była taka, że dzięki tej reformie Polacy na emeryturze będą na tyle bogaci, że będą mogli zwiedzać świat. Rzeczywistą przyczyną wprowadzenia reformy była jednak chęć uchronienia ZUS-u przed kryzysem finansowym związanym z zapaścią demograficzną. Dlatego zastąpiono system o zdefiniowanym świadczeniu systemem o zdefiniowanej składce.

W skrócie nowy system polega na tym, że każdy ma indywidualne konto w ZUS-ie, przez całe życie odprowadza składki, a po osiągnięciu wieku emerytalnego uzbierany kapitał jest dzielony przez przewidywaną długość życia i to jest wysokość jego emerytury. Ponieważ emerytura z nowego systemu byłaby dużo niższa niż ze starego, równocześnie wprowadzono obowiązkowy II filar czyli OFE oraz dobrowolny III filar.

Otwarte Fundusze Emerytalne (drugi filar systemu emerytalnego) przejęły część składek od ZUS-u i miały za zadanie pomnożyć te składki poprzez wysoko dochodowe inwestycje. OFE okazały się jednak skokiem na kasę i dojną krową dla zarządzających nimi towarzystw emerytalnych. PTE pobierały wysokie prowizje od każdej wpłaty na konto oraz prowizję za zarządzanie składkami. Jednocześnie główną inwestycją OFE były obligacje skarbu państwa.

Coraz większe grono ekspertów zaczęło zgłaszać wątpliwości na temat systemu, który gwarantuje ogromne zyski towarzystwom emerytalnym, a w żadnym stopniu nie zabezpiecza godnych emerytur konsumentom. Pojawiły się prognozy przyszłej kwoty zastąpienia czyli relacji emerytury z ZUS i OFE w porównaniu do ostatniej wypłaty – jej wysokość szacowano na 20%-30%.

W dobrowolnym III filarze, którym na początku były tylko i wyłącznie ubezpieczenia na życie z funduszem kapitałowym oszczędzało bardzo niewielu przyszłych emerytów. W 2004 r. wprowadzono Indywidualne Konta Emerytalne, które miały zwiększyć liczbę uczestników III filaru. Po kilku latach okazało się, że konto IKE założyła znikoma liczba uprawnionych osób.

Aby zachęcić ludzi do oszczędzania na emeryturę parlament wprowadził nową formę czyli Indywidualne Konto Zabezpieczenia Emerytalnego czyli IKZE. Desperacja rządzących była już na tyle duża, że wprowadzono zniżkę w podatku dochodowym dla posiadaczy kont IKZE.

Podstawa prawna IKZE

W 2011 r. znowelizowano ustawę o indywidualnych kontach emerytalnych z dnia 20 kwietnia 2004 r. Nowelizacja weszła w życie w styczniu 2012 r. i wprowadziła możliwość założenia indywidualnego konta zabezpieczenia emerytalnego. Wraz z nowelizają wprowadzono dodatkową ulgę podatkową związaną z IKZE – suma wpłat na konto może być odliczona od dochodu (lub przychodu dla osób rozliczających się ryczałtem) i w ten sposób obniża podstawę opodatkowania, a co za tym idzie podatek dochodowy od osób fizycznych (PIT).

Jak działa IKZE?

Prawo do założenia konta ma każdy obywatel Polski, który ukończył 16 lat. Osoby w wieku od 16 do 18 lat mogą dokonywać wpłat pod warunkiem osiągania w danym roku dochodów z umowy o pracę. Każdy może posiadać tylko jedno konto IKZE. Tak jak w przypadku IKE właścicielem konta może być tylko jedna osoba, a więc wykluczone są małżeńskie konta. Indywidualne Konto Zabezpieczenia Emerytalnego można założyć mimo posiadania IKE czy PPK.

Indywidualne Konto Zabezpieczenia Emerytalnego może być prowadzone przez:

- banki w formie konta oszczędnościowego,

- domy maklerskie w formie rachunku oszczędnościowego,

- firmy ubezpieczeniowe w formie polisy na życie z funduszem kapitałowym,

- Powszechne Towarzystwo Emerytalne w formie dobrowolnego funduszu emerytalnego (np. IKZE PZU),

- Towarzystwo Funduszy Inwestycyjnych.

Wpłaty na konto odliczane są od:

- dochodu – przez podatnika opodatkowanego według skali podatkowej lub 19% podatkiem liniowym,

- przychodu – przez podatnika opodatkowanego ryczałtem od przychodów ewidencjonowanych.

Odliczenia dokonuje się podczas składania rocznego zeznania podatkowego dotyczącego podatku od dochodów osobistych (PIT).

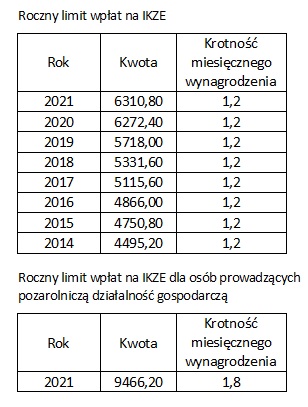

Wpłaty na konto Indywidualne Konto Zabezpieczenia Emerytalnego nie mogą przekroczyć rocznego limitu. Ten limit zmieniał się co roku wraz ze wzrostem średniego miesięcznego wynagrodzenia:

Od 2021 r. wprowadzono podwyższony limit wpłat dla osób prowadzących pozarolniczą działalność gospodarczą. Jest to spowodowane tym, że takie osoby nie mogą być uczestnikiem Pracowniczego Planu Kapitałowego (PPK).

Wypłata środków z IKZE

Wypłaty transferowe między kontami IKZE

Wypłaty transferowe środków zgromadzonych przez oszczędzającego między instytucjami prowadzącymi IKZE, wypłaty transferowe dokonane na IKZE osoby uprawnionej na wypadek śmierci oszczędzającego oraz wypłaty transferowe dokonane w postępowaniu likwidacyjnym lub upadłościowym na IKZE oszczędzającego są zwolnione z opodatkowania.

Likwidacja IKZE i zwrot środków

Kwoty uzyskane z tytułu zwrotu środków z IKZE stanowią przychód z innych źródeł, opodatkowany według skali podatkowej. Przychód z tytułu zwrotu z IKZE wykazuje się w zeznaniu rocznym.

Wypłata środków z IKZE

Kwoty wypłat z IKZE, w tym wypłat na rzecz osoby uprawnionej na wypadek śmierci oszczędzającego, podlegają opodatkowaniu 10% zryczałtowanym podatkiem dochodowym. Zryczałtowany podatek pobiera się bez pomniejszania przychodu o koszty uzyskania.

Dziedziczenie IKZE

Środki zgromadzone w ramach IKZE podlegają dziedziczeniu i w przypadku śmierci oszczędzającego zostaną przekazane wskazanej w umowie osobie lub spadkobiercom. Jeżeli osoba uprawniona zdecyduje, że środki mają zostać przelane na jego konto IKZE to są one zwolnione z opodatkowania. Natomiast jeżeli zdecyduje o wypłacie środków w formie pieniężnej to zostaną one opodatkowane zryczałtowanym podatkiem 10%.

IKZE czy IKE – co się bardziej opłaca

Właściwą odpowiedzią jest – najlepiej posiadać zarówno IKZE jak i IKE. A oprócz tego warto być także uczestnikiem Pracowniczego Planu Kapitałowego. Wysokość emerytur z ZUS-u (OFE jest w stanie likwidacji) będzie na tyle niska, że nie pozwoli na godne życie na emeryturze. Konieczne są dodatkowe oszczędności, im więcej tym lepiej.

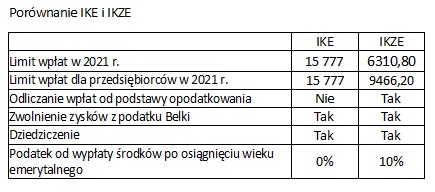

W poniższej tabeli znajduje się porównanie obu kont emerytalnych:

Jak widać limit wpłat jest dużo wyższy w przypadku IKE, natomiast wpłaty na IKZE wiążą się z natychmiastowym zyskiem, ponieważ obniżają podatek dochodowy. Wprawdzie wypłata środków po osiągnięciu wieku emerytalnego jest opodatkowana zryczałtowanym podatkiem w wysokości 10% ale to i tak sporo mniej niż wynosi stawka podatku od dochodów osobistych (17% lub 32% dla dochodów powyżej 85.529 zł).

Dlatego też, jeżeli nie masz wystarczającej nadwyżki finansowej aby wpłacać na oba konta do wysokości rocznego limitu to przed wszystkim wpłacaj na IKZE. Skoro jest ulga podatkowa to trzeba ją wykorzystać. W przeciwnym razie oddajesz państwu pieniądze, których nie musiałbyś oddawać.

Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Co to jest IKZE?